Vous avez ouvert votre plateforme ce soir. Le compte affiche −18 % par rapport à votre plus haut du mois dernier. Vous connaissez le chiffre exact, parce que vous l'avez calculé trois fois cette semaine.

Le problème, ce n'est pas le chiffre. C'est que vous ne savez pas quoi en faire.

Est-ce que −18 %, c'est normal pour la stratégie que vous tradez ? Est-ce que c'est le moment de couper, ou exactement ce qui doit arriver avant que ça reparte ? Vous regardez les forums : certains parlent de −10 % maximum, d'autres vivent à −30 % sans broncher. Vous ne savez plus à quel chiffre vous fier.

Cette mesure — l'écart entre votre plus haut historique et votre niveau actuel — s'appelle le drawdown. Et c'est probablement la métrique la plus mal comprise du trading particulier. La plupart des traders la regardent comme une simple « perte en cours ». C'est beaucoup plus que ça.

Le drawdown ne mesure pas seulement ce que vous avez perdu. Il mesure ce que votre stratégie peut vous faire vivre, statistiquement, pendant des mois. Il décide de votre seuil psychologique, du capital que vous devez allouer, et de votre capacité à tenir une méthode jusqu'au moment où elle redevient rentable.

Cet article explique ce qu'est vraiment un drawdown, pourquoi sa profondeur compte moins que sa durée, comment savoir quel niveau est acceptable selon votre profil, et surtout pourquoi −50 % ne se rattrape pas avec +50 %. La méthode vaut pour le Forex, les actions, les ETFs, les indices et les futures.

Le drawdown, en clair : ce que mesure vraiment cette courbe rouge

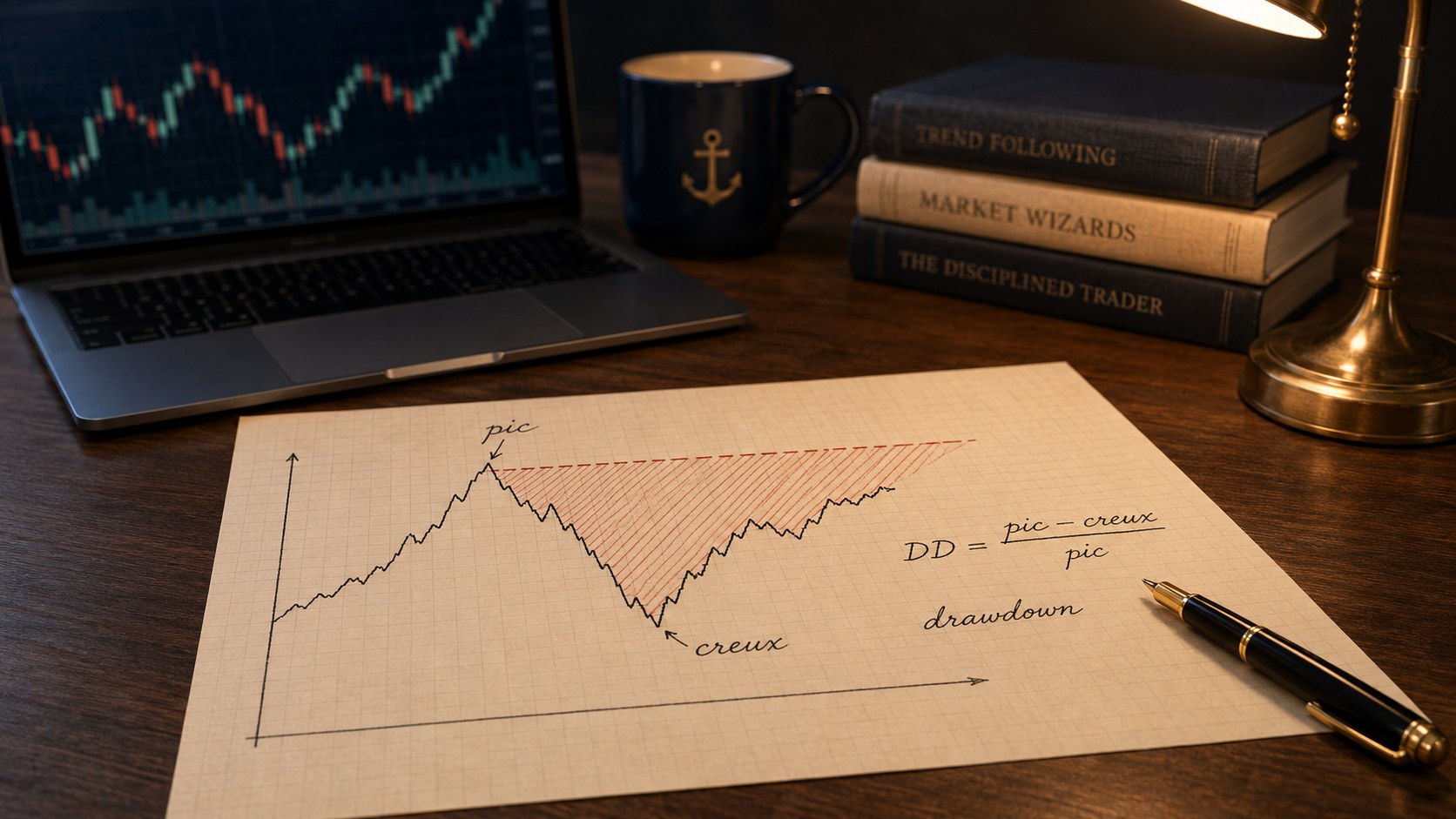

Le drawdown est la baisse de votre capital depuis son plus haut historique jusqu'à un point bas. Il s'exprime en pourcentage.

Prenons un exemple. Vous démarrez avec 10 000 EUR. Votre stratégie tourne bien, le compte monte à 12 000 EUR sur trois mois. Puis une mauvaise série commence. Vous descendez à 9 500 EUR.

Votre drawdown n'est pas de 5 %. Il est de 21 %.

Pourquoi ? Parce qu'il se mesure depuis le pic (12 000 EUR), pas depuis votre capital de départ. Calcul : (12 000 − 9 500) / 12 000 = 0,208, soit 20,8 %.

Cette distinction est centrale. Quand vous regardez votre P&L absolu, vous voyez −5 % par rapport à votre point de départ. Mais ce que votre cerveau ressent, c'est l'écart par rapport au plus haut. Vous avez vu votre compte à 12 000. Vous l'avez peut-être déjà imaginé continuer à monter. Le retour à 9 500 est vécu comme une perte de 21 %, pas de 5 %.

Le drawdown maximum, ou max drawdown (max DD), c'est le pire écart pic-à-creux jamais observé sur votre courbe de capital. Si votre compte est passé par 12 000 puis 9 500 puis 11 500 puis 8 800, votre max DD se calcule entre 12 000 et 8 800, soit 26,7 %. C'est la pire période que vous ayez traversée, mesurée à l'instant où vous en étiez sorti.

Cette métrique fait partie du panorama des 5 métriques essentielles pour évaluer une stratégie, mais à la différence du rendement, elle ne vous dit pas ce que vous avez gagné. Elle vous dit ce que vous avez accepté de subir pour le gagner.

Pourquoi votre drawdown maximum compte plus que votre rendement

Le rendement vous dit où vous êtes arrivé. Le drawdown vous dit ce que vous avez traversé pour y arriver. Ce sont deux mesures différentes, et la seconde compte plus que la première pour une raison simple : vous ne tenez pas une stratégie sur la base du résultat final, vous la tenez sur la base de ce que vous vivez pendant le trajet.

Prenons deux stratégies. Toutes les deux affichent +30 % sur l'année.

La première a connu un max DD de 12 %. Sa courbe d'equity monte de façon relativement régulière, avec des replis modérés. Vous l'avez tenue sans difficulté particulière.

La seconde a connu un max DD de 45 %. À un moment, votre compte de 10 000 EUR est descendu à 5 500 EUR. Pendant plusieurs mois, vous avez vu rouge sur votre tableau, vos proches ont commencé à vous demander si vous étiez sûr de ce que vous faisiez, et vous-même avez douté.

Le résultat final est identique. L'expérience n'a rien à voir. Et statistiquement, dans le second cas, la plupart des traders auraient coupé bien avant la remontée. C'est exactement ce qui distingue une stratégie viable d'une stratégie séduisante sur le papier mais intenable en pratique.

Cette différence est également mesurée par une métrique connue : le ratio de Sharpe, qui rapporte le rendement à la volatilité. Mais le Sharpe regarde les variations quotidiennes ou hebdomadaires. Le drawdown, lui, regarde la pire séquence cumulée. Les deux sont complémentaires, et un trader sérieux regarde toujours les deux.

L'erreur courante consiste à comparer deux stratégies sur leur rendement seul. C'est ce que font la plupart des pages de vente d'EA : « +200 % sur 18 mois ». Sans le drawdown qui va avec, ce chiffre ne dit absolument rien. Une stratégie qui a fait +200 % en passant par −60 % n'est pas une bonne stratégie. C'est une stratégie qui a survécu à un événement qui aurait fait abandonner la majorité des utilisateurs.

Drawdown maximum vs drawdown moyen : deux histoires différentes

Le max drawdown raconte une histoire : le pire moment de l'histoire de votre stratégie. Mais ce moment-là est rare. Par définition, c'est un événement extrême.

Ce que vous vivez en routine, c'est tout autre chose. Et il existe une autre mesure pour le quantifier : le drawdown moyen.

Le drawdown moyen, c'est la moyenne de tous les drawdowns observés dans l'historique. Chaque fois que votre courbe d'equity baisse depuis un sommet, c'est un drawdown. Vous pouvez en avoir des dizaines par an, la plupart petits, parfois quelques-uns plus marqués. La moyenne vous dit ce qui est typique.

Imaginons une stratégie de swing trading sur actions américaines. Son max DD historique est de 25 %. Mais sur 5 ans de données, son drawdown moyen est de 4,5 %. Cela signifie qu'en routine, vos baisses ressemblent plus à −5 % qu'à −25 %. Le −25 % est arrivé une fois, sur une période de marché particulière. Le −5 % est ce que vous vivez tous les mois ou deux.

Pourquoi cette distinction est centrale ? Parce qu'elle change votre rapport à la stratégie.

Si vous regardez seulement le max DD, vous vous préparez mentalement au pire. Mais vous risquez de couper trop tôt à −8 % ou −10 %, parce que la douleur d'une baisse réelle dépasse toujours votre projection mentale. Si vous regardez seulement la moyenne, vous risquez d'être surpris quand un événement de marché vous ramène vers le max DD historique — voire le dépasse.

La règle pratique : utilisez le drawdown moyen pour calibrer votre tolérance quotidienne, et le max DD pour calibrer votre capital et votre stop psychologique global. Si la moyenne dépasse 8 à 10 %, votre stratégie est probablement trop volatile pour un compte de 5 000 à 10 000 EUR. Si le max DD historique dépasse 30 %, préparez-vous à voir au moins 30 à 40 % à un moment donné — les performances passées ne prédisent pas les futures, et le pire n'est jamais derrière vous.

La durée du drawdown : la métrique invisible que personne ne regarde

Quand on parle de drawdown, on pense à la profondeur. Mais il existe une autre dimension, et elle est probablement plus destructrice : la durée.

Un drawdown a deux phases. La phase de descente (votre compte baisse depuis le pic). Et la phase de récupération (votre compte remonte jusqu'à toucher le pic précédent). L'ensemble s'appelle la période sous l'eau, ou underwater period. Elle commence au moment où vous quittez votre plus haut, et elle se termine seulement quand vous le récupérez.

Voici le problème. Un max DD de 15 % qui dure 2 mois n'a rien à voir avec un max DD de 15 % qui dure 14 mois. Dans le premier cas, vous serrez les dents pendant 8 semaines et vous repartez. Dans le second, vous passez plus d'un an à voir votre compte rester en dessous d'un niveau que vous aviez atteint. C'est un test psychologique d'une autre dimension.

Et c'est typiquement ce qui fait craquer les traders particuliers. Pas la profondeur du drawdown — vous pouvez encaisser −15 % si vous savez que ça remontera. Mais la durée pendant laquelle vous ignorez si ça va remonter, ou si votre stratégie est définitivement cassée.

Prenons un cas concret. Une stratégie de trend following sur indices et futures peut traverser des phases de 12 à 18 mois sous l'eau pendant des marchés sans tendance claire. La performance documentée des grands Commodity Trading Advisors sur les décennies passées le confirme. La plupart des particuliers qui essaient cette approche abandonnent au mois 8 ou 9, juste avant la remontée. Ils croient que la stratégie a cessé de fonctionner alors qu'elle fait exactement ce qu'elle est censée faire : encaisser des périodes longues avant un retour à la moyenne.

Quand vous évaluez une stratégie, regardez donc trois chiffres, pas un :

- Le max drawdown (profondeur du pire)

- Le drawdown moyen (ce que vous vivez en routine)

- La durée maximum sous l'eau (combien de temps il faut au pire pour se résorber)

C'est cette dernière qui décide si vous tenez ou si vous craquez. Et c'est précisément cette question — continuer ou arrêter une stratégie en drawdown — qui fait la différence entre un trader qui progresse et un trader qui change de méthode tous les six mois.

Quel drawdown est « acceptable » : les repères par profil et par marché

Il n'existe pas de chiffre universel. Le drawdown acceptable dépend de trois facteurs : votre tolérance psychologique réelle (pas celle que vous imaginez), la taille de votre capital, et le marché que vous tradez.

Sur la tolérance psychologique, la règle d'expérience est simple : ce que vous croyez pouvoir supporter en théorie, divisez-le par deux pour avoir ce que vous supporterez en pratique. Si vous vous dites « je peux encaisser jusqu'à −30 % », préparez-vous à craquer dès −15 %. La douleur réelle d'une perte n'a rien à voir avec sa projection mentale. C'est documenté depuis les travaux de Kahneman et Tversky sur l'aversion à la perte (Prospect Theory, 1979), où les pertes sont ressenties environ deux fois plus fort que les gains de même montant.

Sur la taille du capital, il y a un seuil pratique. En dessous de 5 000 EUR, un drawdown de 30 % vous laisse avec un compte trop petit pour continuer à trader sereinement. La gestion de position devient compliquée, les frais relatifs augmentent, et le moindre nouveau drawdown vous met hors-jeu. Avec un capital plus important, vous avez plus de marge pour absorber.

Sur les marchés, voici des repères d'ordre de grandeur, à utiliser comme cadre, pas comme garantie :

Pour les stratégies de trading systématique sur le Forex en CFD, un max DD acceptable se situe généralement entre 15 % et 25 % selon le profil de levier utilisé. Au-delà, la stratégie est probablement sous-capitalisée ou sur-leveragée.

Pour les stratégies sur actions ou ETFs en long-only, un max DD de 20 % à 35 % n'est pas anormal sur 10 ans, surtout si la stratégie a traversé un marché baissier majeur. Le S&P 500 lui-même a connu plusieurs drawdowns supérieurs à 30 % au cours des 30 dernières années (1987, 2000-2002, 2008-2009, 2020), et un drawdown supérieur à 55 % entre octobre 2007 et mars 2009.

Pour les stratégies de trend following sur futures, les max DD historiques observés chez les gérants systématiques se situent souvent dans une fourchette de 15 % à 25 %, mais avec des périodes sous l'eau pouvant dépasser 24 mois.

Pour les stratégies à profil de risque caché — martingales, grids, options vendues à nu — les drawdowns affichés sont souvent trompeurs. Une stratégie peut avoir un max DD historique de 8 % pendant 5 ans, puis un drawdown de 80 % en quelques jours. Si vous évaluez ce type de stratégie, le drawdown historique ne dit pratiquement rien sur le risque réel.

Pour un compte de 5 000 à 10 000 EUR en scalping ou day trading sur Forex CFD, un drawdown acceptable se situe probablement autour de 15 à 20 % maximum. Au-delà, votre psychologie, votre capital et votre frein émotionnel travaillent contre vous.

Le piège du recovery : pourquoi −50 % ne se rattrape pas avec +50 %

Voici l'un des concepts les plus importants — et les moins enseignés — du trading. La récupération d'un drawdown n'est pas symétrique.

Si vous perdez 50 % de votre capital, il vous faut +100 % pour revenir au point de départ.

Ce n'est pas une intuition. C'est de l'arithmétique. Si vous démarrez à 10 000 EUR et que vous perdez 50 %, il vous reste 5 000 EUR. Pour revenir à 10 000 EUR, vous devez doubler ce qui reste, donc faire +100 % sur les 5 000.

Cette asymétrie devient brutale à mesure que le drawdown grossit. Voici la table de référence :

| Drawdown subi | Gain nécessaire pour récupérer |

|---|---|

| −10 % | +11,1 % |

| −20 % | +25,0 % |

| −30 % | +42,9 % |

| −40 % | +66,7 % |

| −50 % | +100,0 % |

| −60 % | +150,0 % |

| −70 % | +233,3 % |

| −80 % | +400,0 % |

| −90 % | +900,0 % |

Lisez attentivement les dernières lignes. À −50 %, vous devez doubler. À −70 %, vous devez plus que tripler. À −90 %, vous devez faire 10x. Et ce sont des gains à faire sur un capital diminué — le pire moment pour prendre des risques.

Cette asymétrie a deux conséquences pratiques.

D'abord, elle justifie pourquoi limiter le drawdown vaut plus que maximiser le rendement. Un trader qui fait +20 % par an avec un max DD de 10 % accumule mieux qu'un trader qui fait +40 % par an avec un max DD de 50 %, sur le long terme. Parce que le second passe ses années à récupérer ce qu'il a perdu, pendant que le premier compose tranquillement. C'est exactement pour cette raison que les prop firms construisent leur challenge autour d'un plafond de drawdown plutôt qu'autour de l'objectif de gain : protéger le capital prime sur la performance.

Ensuite, elle explique pourquoi le revenge trading est mathématiquement piégé. Quand vous venez de perdre 30 % et que vous voulez « vous refaire », vous devez gagner 43 % juste pour revenir à zéro. Si pour y arriver vous augmentez votre risque — ce que fait la majorité des traders dans cette situation — vous augmentez aussi le risque d'un nouveau drawdown. Et chaque nouvelle perte sur un capital déjà diminué creuse l'asymétrie. C'est mathématiquement une spirale.

La conclusion est simple : surveiller son drawdown n'est pas seulement une question de psychologie. C'est une question de viabilité de long terme. Une stratégie qui contient son max DD à 15 à 20 % accumule. Une stratégie qui laisse partir le drawdown à 40 ou 50 % détruit la composition, même si elle remonte ensuite.

Comment vérifier le drawdown de votre stratégie avant de risquer votre capital

Le drawdown que vous lirez sur un backtest est presque toujours sous-estimé par rapport au réel. Pour trois raisons.

La première : les coûts. Spread, slippage, commissions et swap pèsent sur chaque trade et augmentent à la fois les pertes et la durée des drawdowns. Si votre backtest néglige ces coûts d'exécution, votre max DD réel sera plus profond que ce que la courbe affiche.

La deuxième : le hasard d'échantillonnage. Votre backtest couvre une période spécifique, avec une série spécifique d'événements de marché. Le pire drawdown observé sur cette période est ce qui s'est produit — pas ce qui aurait pu se produire. Si vous testez sur 5 ans et que cette fenêtre n'a pas inclus le pire scénario possible pour votre stratégie, votre max DD historique sous-estime votre max DD futur.

La troisième : l'overfitting. Si vous avez optimisé votre stratégie sur les données passées, le max DD affiché est artificiellement faible. C'est la stratégie qui s'est adaptée à vos données, pas vos données qui ont validé une stratégie. Le vrai test, c'est le drawdown sur données out-of-sample, donc des données que votre stratégie n'a jamais vues. C'est typiquement ce que mesure une validation rigoureuse par backtest bien conduite.

Simuler des milliers de scénarios : la méthode de Monte Carlo

Une méthode complémentaire permet d'aller plus loin sur le deuxième problème, le hasard d'échantillonnage. Elle s'appelle la simulation de Monte Carlo, ou bootstrap.

L'idée est simple. Vous avez par exemple 200 trades historiques. Plutôt que de regarder uniquement la séquence dans laquelle ils se sont produits, vous mélangez ces trades au hasard, mille fois ou dix mille fois. Chaque mélange produit une courbe d'equity différente, avec un drawdown différent. À la fin, vous obtenez non plus un seul max DD, mais une distribution de max DD possibles.

Ce que cette distribution vous apprend est précieux. Vous découvrez qu'avec les mêmes trades, votre stratégie aurait pu connaître un max DD de 12 % dans le scénario favorable, et 35 % dans le scénario défavorable. Le 18 % observé historiquement est une réalisation parmi d'autres, pas une vérité absolue. Vous lisez alors la médiane, mais aussi le 95e ou le 99e centile — c'est ce dernier qui vous dit ce que votre stratégie peut vous faire vivre dans 1 % des cas.

C'est particulièrement utile quand votre historique est court. La variance des résultats à court terme est forte. Sur 100 ou 200 trades, deux séquences identiques de trades dans des ordres différents peuvent produire des drawdowns sensiblement différents. Monte Carlo vous évite de conclure trop vite sur un échantillon limité, et il replace votre drawdown observé dans le brouillard de tous ceux que vous auriez pu connaître.

Trois règles pratiques pour anticiper votre drawdown réel

Multipliez par 1,5 le max DD affiché par votre backtest si vous n'avez pas testé sur données out-of-sample. C'est une marge de sécurité empirique utilisée par les praticiens systématiques.

Considérez que la durée maximum sous l'eau peut être 2 à 3 fois plus longue que ce que l'historique montre. Les périodes sans tendance ou les régimes de marché difficiles ne se répètent pas à l'identique, ils peuvent durer plus longtemps que tout ce que vous avez observé.

Allouez moins de capital que vous ne pensez pouvoir le supporter. Si votre max DD anticipé est de 20 %, dimensionnez votre position sizing pour qu'un drawdown de 30 % ne vous mette pas hors-jeu.

La logique différente d'AlgoBacktest

AlgoBacktest aborde cette analyse autrement qu'un backtester classique. Dans un outil traditionnel, vous codez vos règles vous-même : « quand la moyenne mobile 20 croise au-dessus de la moyenne mobile 50, j'achète, je vends quand le RSI dépasse 70. » L'outil vérifie ce que ces règles auraient donné sur l'historique.

Avec AlgoBacktest, vous ne définissez pas les règles. Vous choisissez simplement les indicateurs techniques que vous voulez intégrer dans l'analyse — RSI, MACD, ATR, moyennes mobiles, bandes de Bollinger, autant que vous voulez. Le Strategy Finder explore ensuite par machine learning les combinaisons possibles de ces indicateurs, et vous remonte celles qui produisent le meilleur profil de performance — max DD, drawdown moyen et durée sous l'eau inclus, sur des données out-of-sample par walk-forward. Vous voyez ce que la stratégie a vraiment fait sur des données qu'elle n'a jamais utilisées pour s'entraîner.

FAQ

Quelle différence entre drawdown et perte latente ?

La perte latente, c'est l'écart entre votre prix d'entrée sur un trade ouvert et le prix actuel. Elle ne concerne qu'un trade. Le drawdown, lui, mesure la baisse du capital total de votre compte, sur l'ensemble de votre activité. Vous pouvez avoir zéro perte latente (aucun trade ouvert) et un drawdown de 20 % dans le même temps, si vos trades passés ont fait reculer le compte.

Un drawdown de 30 %, c'est grave ?

Ça dépend du marché et de la stratégie. Sur une stratégie long-only sur actions traversée par un marché baissier, 30 % peut être normal. Sur une stratégie de scalping Forex avec un levier modéré, 30 % est souvent le signe d'un problème : sous-capitalisation, sur-optimisation, ou risque par trade trop élevé. Le 30 % en lui-même n'est ni bon ni mauvais, il faut le rapporter au contexte.

Le drawdown se calcule sur le capital ou sur le pic ?

Toujours sur le pic. Si vous avez démarré à 10 000, atteint 14 000 puis êtes redescendu à 11 000, votre drawdown n'est pas de +10 % (par rapport au départ) mais de −21 % (par rapport au pic de 14 000). Cette nuance est fondamentale : c'est la mesure de la baisse depuis le plus haut atteint, et c'est ce que votre cerveau ressent comme une perte.

Peut-on réduire son drawdown sans réduire son rendement ?

Partiellement, oui. Trois leviers existent. Diversifier les marchés ou les stratégies pour que vos drawdowns ne se synchronisent pas. Réduire votre risque par trade et augmenter légèrement la fréquence pour viser un rendement comparable avec moins de variance. Filtrer les périodes de marché défavorables à votre stratégie (filtre de régime). Aucun de ces leviers n'est gratuit — chacun a un coût en complexité ou en rendement absolu — mais ensemble, ils peuvent réduire le max DD de façon significative sans détruire la performance.

En résumé

Le drawdown n'est pas un détail technique. C'est la métrique qui décide de la viabilité de votre approche à long terme. Sans elle, vous comparez des stratégies sur leur rendement seul — et vous achetez des courbes qui montent en oubliant qu'elles ne disent rien du chemin parcouru.

Surveillez les trois chiffres : profondeur maximum, drawdown moyen, durée maximum sous l'eau. Multipliez vos estimations par une marge de sécurité honnête. Et acceptez que le drawdown réel sera presque toujours pire que le drawdown du backtest — c'est la nature même du marché.

Le trading comporte des risques significatifs de perte en capital. Les performances passées ne préjugent pas des performances futures. AlgoBacktest est un outil d'analyse et de recherche, pas une garantie de rentabilité.