Le Stochastique passe sous 20. Vous achetez. Le prix continue de descendre.

Si cette scène vous parle, vous êtes au bon endroit. Vous avez appliqué la règle qu'on apprend partout (sous 20 on achète, au-dessus de 80 on vend), et elle vous lâche une fois sur deux.

La vraie question n'est pas « est-ce que je suis nul ? ». C'est : est-ce que le Stochastique marche vraiment, ou est-ce qu'on vous l'a mal expliqué ?

Réponse courte : il fonctionne, mais presque personne ne s'en sert comme son inventeur le voulait.

Dans cet article, vous allez voir ce que l'indicateur mesure réellement, pourquoi la règle du 20/80 vous piège en tendance, le seul signal que George Lane jugeait fiable (avec un exemple chiffré), comment le régler sans le sur-optimiser, et comment vérifier tout ça sur vos propres données.

Ce que le Stochastique mesure vraiment (et ce n'est pas la force du marché)

Le Stochastique mesure une seule chose : où se situe la clôture par rapport au range récent.

L'idée vient d'une observation simple de George Lane, dans les années 1950 et 1960. Quand un marché monte, les clôtures se forment près du haut de la fourchette de prix. Quand il descend, elles se collent au bas.

Le Stochastique traduit ça en un chiffre entre 0 et 100. La ligne principale s'appelle %K :

%K = 100 × (clôture - plus bas de la période) / (plus haut - plus bas de la période)

Sur 14 bougies, clôture tout en haut du range : %K vaut 100. Tout en bas : 0. Une seconde ligne, %D, est juste une moyenne de %K sur 3 périodes. C'est elle que Lane regardait en priorité.

Retenez la nuance qui change tout : un Stochastique élevé ne dit pas « le marché est fort ». Il dit « les clôtures récentes sont proches du haut du range récent ». Ce n'est pas pareil.

Le mythe du 20/80 : pourquoi « acheter à 20 » vous fait perdre en tendance

Voici l'erreur la plus coûteuse.

On vous a appris que sous 20 le marché est survendu (il va rebondir) et qu'au-dessus de 80 il est suracheté (il va chuter). C'est faux dans le cas qui compte le plus : une vraie tendance.

Constance Brown, une analyste professionnelle dont le livre de référence est préfacé par George Lane lui-même, a montré un point décisif. En tendance haussière, le Stochastique passe l'essentiel de son temps en zone haute, sans que ce soit un signal de vente. Il reste collé en haut tant que la tendance dure. En tendance baissière, c'est l'inverse : il vit dans le bas.

Autrement dit, la zone de surachat ou de survente se déplace selon le régime du marché.

Acheter dès que le Stochastique passe sous 20, c'est donc parier contre la tendance, encore et encore. C'est exactement ce qui vous fait perdre quand le prix « continue de descendre » après votre achat.

Le RSI subit le même malentendu avec ses seuils 70/30, comme le détaille ce test du RSI. La leçon est commune : un niveau extrême n'est pas un ordre. C'est une information sur le contexte, qui ne vaut rien sans la tendance de fond.

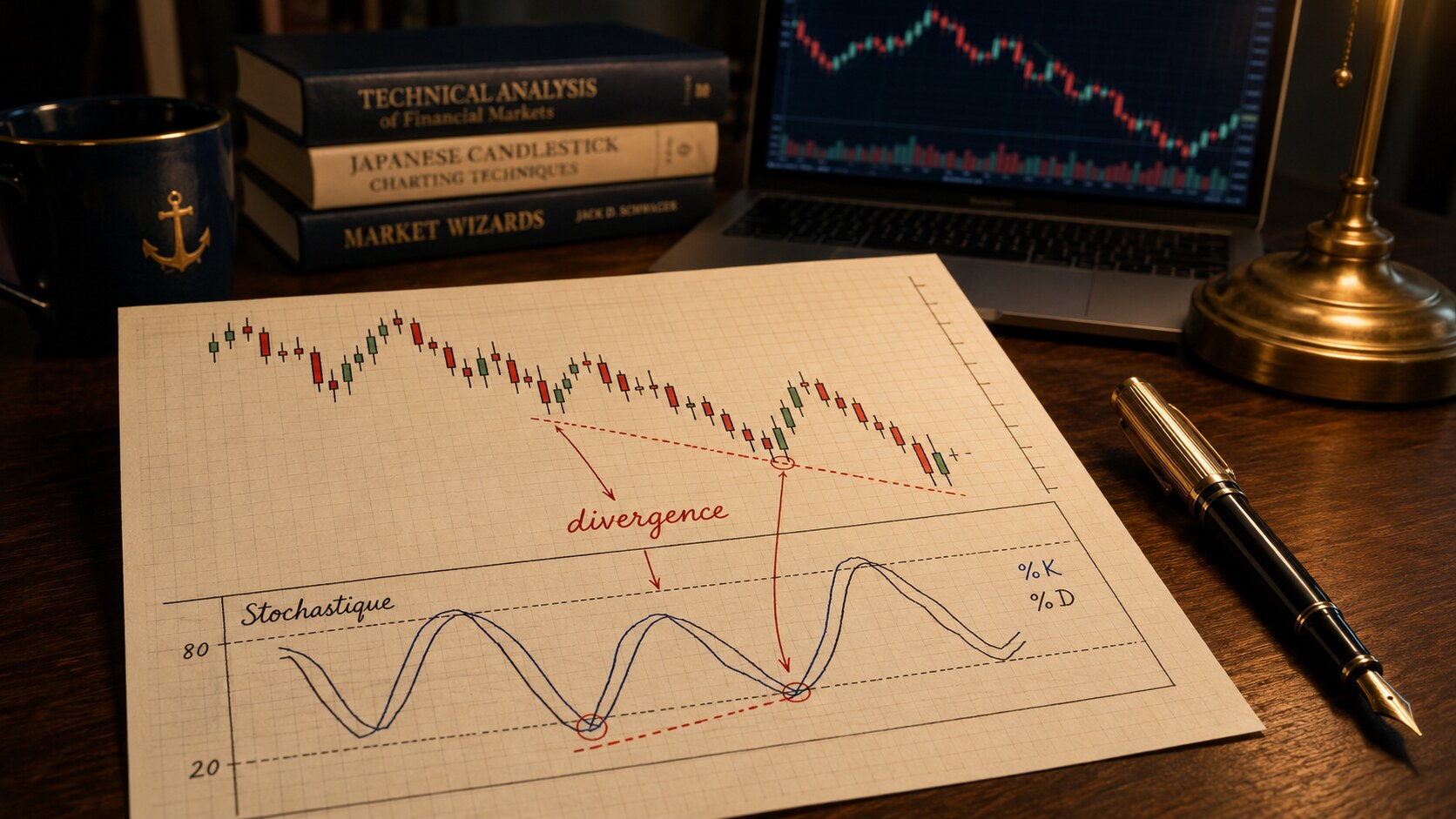

Le vrai signal selon l'inventeur : la divergence

Si le seuil 20/80 n'est pas le bon signal, lequel l'est ?

Pour George Lane, c'était la divergence. Le mot fait peur, mais l'idée est simple : c'est quand le prix et l'indicateur ne pointent pas dans la même direction.

Avant l'exemple, une précision pour éviter toute confusion. À l'écran, vous regardez deux choses séparées :

- le prix de l'action, en dollars, sur le graphique du haut ;

- le Stochastique, dans une petite fenêtre en dessous. Sa valeur va de 0 à 100.

Maintenant l'exemple, sur l'action Apple. On compare deux creux de prix qui se suivent :

| Prix de l'action | Stochastique (0 à 100) | |

|---|---|---|

| 1er creux | 180 $ | 10 |

| 2e creux | 172 $ | 25 |

Lisez chaque colonne à part :

- Côté prix : le marché tombe plus bas (de 180 $ à 172 $). La baisse continue.

- Côté Stochastique : la jauge, elle, remonte (de 10 à 25). La pression de baisse faiblit.

Les deux ne racontent pas la même histoire. C'est ça, une divergence.

Le message caché : le prix baisse encore, mais l'élan derrière la baisse s'épuise. C'est souvent le signe qu'un retournement approche.

Lane y mettait une condition que presque personne ne respecte : on n'agit pas sur la divergence seule. On attend que %K recroise %D dans le bon sens pour confirmer le timing (son fameux croisement « de la main droite »).

En clair : la divergence repère l'essoufflement, le croisement confirme le moment d'agir. Le simple passage sous 20, lui, n'est qu'une alerte de plus.

Le réglage : pourquoi 14/3/3 n'a rien de sacré

Le réglage par défaut des plateformes est 14, 3, 3. Beaucoup le prennent pour une vérité gravée dans le marbre. Il n'en est rien.

Le 14, c'est le nombre de bougies sur lequel l'indicateur calcule son range. Plus ce nombre est grand, plus le Stochastique est lent et lisse. Plus il est petit, plus il réagit vite et part dans tous les sens.

Comment choisir ? L'approche la plus utile est de relier ce réglage au cycle de votre marché.

Un cycle, c'est la durée moyenne d'un aller-retour du prix : le temps qu'il met pour partir d'un creux, monter vers un sommet, puis revenir à un creux.

Exemple. Sur un graphique journalier d'une action, si le prix forme un creux à peu près toutes les 20 séances, son cycle dure environ 20 jours. Une règle courante consiste à régler la période du Stochastique sur la moitié de ce cycle, soit 10.

Concrètement, ça veut dire passer de 14/3/3 à 10/3/3 : on change uniquement la première valeur (la période de calcul, le fameux 14). Les deux 3 qui suivent, le lissage de %K puis de %D, restent inchangés.

Pourquoi la moitié du cycle ? Parce qu'un oscillateur cherche à capter les retournements à l'intérieur du cycle, pas le cycle entier. Réglé trop long, il rate les retournements ; trop court, il en invente partout.

Conséquence directe : le bon réglage sur un journalier d'action n'a aucune raison d'être le même que sur un 5 minutes d'indice ou de future. Leurs cycles n'ont rien à voir.

Un dernier réflexe, le plus important :

Si une stratégie au Stochastique ne fonctionne qu'avec un réglage très précis et s'effondre dès que vous le modifiez un peu, méfiez-vous. Un avantage réel résiste à de petites variations. Un avantage qui n'existe qu'en 14/3/3 et nulle part ailleurs est souvent une illusion.

Le Stochastique seul ne suffit pas : confirmez avec la tendance

Aucun auteur sérieux ne conseille le Stochastique en isolation. Tous le subordonnent à la tendance de fond.

La logique est simple. En tendance haussière, ses signaux de vente (passages en zone haute) sont des pièges la plupart du temps : la tendance reprend le dessus. En revanche, ses signaux d'achat dans le sens de la tendance ont bien plus de valeur.

L'indicateur sert alors à régler le timing d'une entrée, pas à décider du sens.

C'est aussi pour ça qu'empiler les oscillateurs ne sert à rien. Stochastique, RSI et MACD racontent souvent la même histoire de momentum. Trois indicateurs parents ne valent pas trois confirmations. Mieux vaut associer un signal de timing (le Stochastique) à une information vraiment différente (la tendance, le volume, un niveau), comme l'explique cet article sur la combinaison d'indicateurs.

Dernière règle partagée par tous : confirmez sur une unité de temps supérieure. Un signal en 5 minutes pèse plus lourd s'il va dans le sens du Stochastique en 1 heure et en journalier.

Pourquoi votre test du Stochastique ne veut probablement rien dire

Imaginons que vous trouviez un réglage et une règle qui donnent un beau résultat sur l'historique.

Méfiance. C'est là que se cache le piège le plus vicieux.

David Aronson, dans son travail de référence sur le test statistique des méthodes techniques, lui a donné un nom : le biais de data-mining. Quand vous essayez beaucoup de variantes (seuils, périodes, marchés) et que vous gardez la meilleure, ce « meilleur » résultat est presque toujours surévalué. Vous avez en partie sélectionné de la chance, pas un avantage durable.

L'ampleur du phénomène est frappante. Aronson a testé 6 402 règles de trading sur l'indice S&P 500 entre 1980 et 2005. Après correction du biais de data-mining, aucune n'était statistiquement significative.

Ça ne condamne pas toute l'analyse technique. Mais le message est clair : une règle qui brille sur le passé optimisé ne prouve rien tant qu'elle n'a pas été validée ailleurs.

C'est le même mécanisme que le sur-ajustement, le piège numéro un de tout backtest. Une stratégie au Stochastique calée à la perfection sur trois ans de données peut très bien n'avoir mémorisé que le hasard de ces trois années.

Comment tester le Stochastique sérieusement, sur plusieurs marchés

Tester honnêtement demande trois précautions.

1. Testez sur plusieurs marchés, pas un seul. Un signal qui tient sur une action comme Apple, un indice comme le DAX, un future sur le pétrole et une paire de Forex a beaucoup plus de chances d'être réel. S'il disparaît dès que vous changez d'instrument, il était sans doute propre au hasard de vos données de départ.

2. Gardez des données de côté. Réglez votre stratégie sur une partie de l'historique, puis vérifiez-la sur une autre partie que le réglage n'a jamais vue. Si la performance s'effondre sur ces données inconnues, vous teniez une illusion. C'est tout l'objet du walk-forward analysis, qui découpe l'historique en périodes successives pour mesurer la robustesse.

3. Intégrez les coûts réels. Un Stochastique en scalping 5 minutes génère beaucoup de signaux, donc beaucoup de spread et de commissions. Une stratégie rentable sur le papier peut devenir perdante une fois les frais déduits.

La bonne question n'est donc pas « est-ce que le Stochastique marche ? ». C'est : est-ce que MA façon de l'utiliser tient sur des données que je n'ai pas optimisées ?

FAQ

Quel réglage du Stochastique faut-il utiliser ?

Le 14, 3, 3 par défaut n'est qu'un point de départ. La bonne période dépend du cycle de votre marché et de votre unité de temps. Un avantage réel doit résister à de petites variations de réglage, sinon c'est probablement une optimisation hasardeuse.

Quelle est la différence entre le Stochastique rapide et lent ?

Le rapide réagit vite mais produit beaucoup de signaux bruités. Le lent applique un lissage supplémentaire : des signaux plus propres, avec un léger retard. Aucun n'est supérieur dans l'absolu, cela dépend de ce que vous tradez.

Stochastique ou RSI : lequel choisir ?

Les deux sont des oscillateurs de momentum et disent souvent la même chose. Les combiner n'apporte pas de vraie confirmation. Choisissez-en un, et associez-le plutôt à une information différente comme la tendance ou un niveau de prix.

Le Stochastique fonctionne-t-il en scalping 5 minutes ?

Il y génère beaucoup de signaux, donc beaucoup de frais. Sur de petites unités de temps, le spread et les commissions peuvent effacer un avantage théorique. À tester avec les coûts réels avant toute conclusion.

Le signal le plus fiable du Stochastique, c'est le croisement 20/80 ?

Non. Pour son inventeur George Lane, le signal le plus fiable est la divergence entre l'indicateur et le prix, confirmée par un croisement de %K et %D. Le passage sous 20 ou au-dessus de 80 n'est qu'une alerte.

En bref

Le Stochastique n'est ni magique ni inutile.

C'est un bon outil de timing, à condition de le lire pour ce qu'il est : une mesure de la position de la clôture dans son range, à interpréter selon la tendance, et dont le vrai signal est la divergence, pas le seuil.

Mais un problème de fond demeure. Une règle fixe du type « achat sous 20, vente au-dessus de 80 » est rigide, et vous ne saurez jamais vraiment si elle tient sans la tester sérieusement.

C'est là qu'une approche par machine learning change la question. Avec un outil comme AlgoBacktest, vous ne codez pas de règle rigide. Vous fournissez le Stochastique comme une donnée parmi d'autres, et un modèle apprend lui-même comment ce signal se relie aux mouvements qui suivent, y compris des comportements qu'un seuil fixe ne capte jamais. Le tout sans coder, sur le Forex, les actions, les indices et les futures, avec une validation sur des données que le modèle n'a jamais vues.

Le trading comporte des risques significatifs de perte en capital, et les performances passées ne préjugent pas des performances futures. AlgoBacktest est un outil d'analyse et de recherche, pas une promesse de gains. Mais entre trader un indicateur à l'aveugle et vérifier ce qu'il vaut vraiment sur des années de données, il y a toute la différence entre espérer et savoir.