Vous fermez votre trade à +12 pips. Soulagé.

Puis vous regardez le prix continuer sans vous, 80 pips plus loin. Encore une fois.

Ou alors l'inverse : vous laissez courir, vous y croyez, et le marché vous reprend tout ce qu'il vous avait donné. Vous clôturez à zéro, parfois en perte.

Le problème, ce n'est pas votre entrée. C'est que vous n'avez aucune règle pour sortir. Vous décidez à l'instinct, trade après trade, et l'instinct vous fait toujours la même chose : couper les gagnants par peur, garder les perdants par espoir.

Cet article s'appuie sur un livre de référence : Trade Your Way to Financial Freedom, de Van Tharp. Tharp a passé des années à étudier la méthode de dizaines de très bons traders. Sa conclusion va à l'encontre de tout ce qu'on vous vend : l'entrée ne pèse presque rien. Ce sont les sorties qui décident si vous gagnez de l'argent, et combien. On va voir comment fixer ces sorties de façon objective, sur le Forex comme sur les actions, les indices ou les futures.

Pourquoi votre sortie décide de votre rentabilité, pas votre entrée

Prenez deux traders avec exactement la même entrée. Le premier sort à +1 % par peur. Le second laisse courir et sort à +6 %. Même signal, même marché, même moment. L'un gagne six fois plus que l'autre. La seule différence, c'est la sortie.

C'est tout le propos de Tharp. La règle d'or du trading — « coupez vos pertes court, laissez courir vos profits » — ne parle pas du tout de l'achat. Elle parle entièrement de la sortie. Et il va plus loin : selon lui, c'est votre sortie qui contrôle votre espérance de gain.

L'espérance, c'est ce que vous rapporte en moyenne chaque euro risqué, sur un grand nombre de trades. Pour la mesurer, on raisonne en multiples de R. Le R, c'est votre risque de départ : la distance entre votre entrée et votre stop. Si vous risquez 100 € sur un trade et que vous en gagnez 300, vous avez fait un trade à 3 R. Si vous perdez, c'est −1 R.

Tout votre objectif est là : encaisser des gros R-multiples et limiter les pertes à 1 R. C'est pour ça que la distance de votre placement de stop-loss et celle de votre take-profit forment un couple : l'une définit le risque, l'autre la récompense. Cet arbitrage entre la fréquence de vos gains et leur taille, c'est ce qu'on appelle le win rate et le ratio gain/perte, et il décide à lui seul de votre rentabilité.

Tharp le résume ainsi : pour laisser courir un gain, il faut accepter d'en rendre une partie. On ne peut pas gagner si l'on n'est pas prêt à perdre. C'est inconfortable. C'est aussi la condition pour attraper les gros mouvements.

Couper trop tôt ou ne jamais prendre ses gains : les deux pièges

Il y a deux façons opposées de rater sa sortie.

La première, c'est de couper trop tôt. Le trade est vert, vous avez peur qu'il reparte, vous sécurisez. Vous avez « raison » souvent, mais vos gagnants sont minuscules. Un seul perdant efface dix petits gains.

La seconde, c'est de ne jamais prendre vos gains. Pas d'objectif, pas de plan. Vous laissez courir « au feeling » jusqu'à ce que le marché se retourne et vous reprenne tout.

Tharp a documenté ce travers : la plupart des gens prennent des risques pour éviter une perte certaine (ils laissent courir leurs pertes) et sécurisent un gain certain (ils coupent leurs profits). C'est l'exact inverse de ce qu'il faudrait faire. Une règle de sortie écrite à l'avance existe précisément pour vous protéger de ces deux réflexes. Voici les quatre méthodes objectives pour la construire.

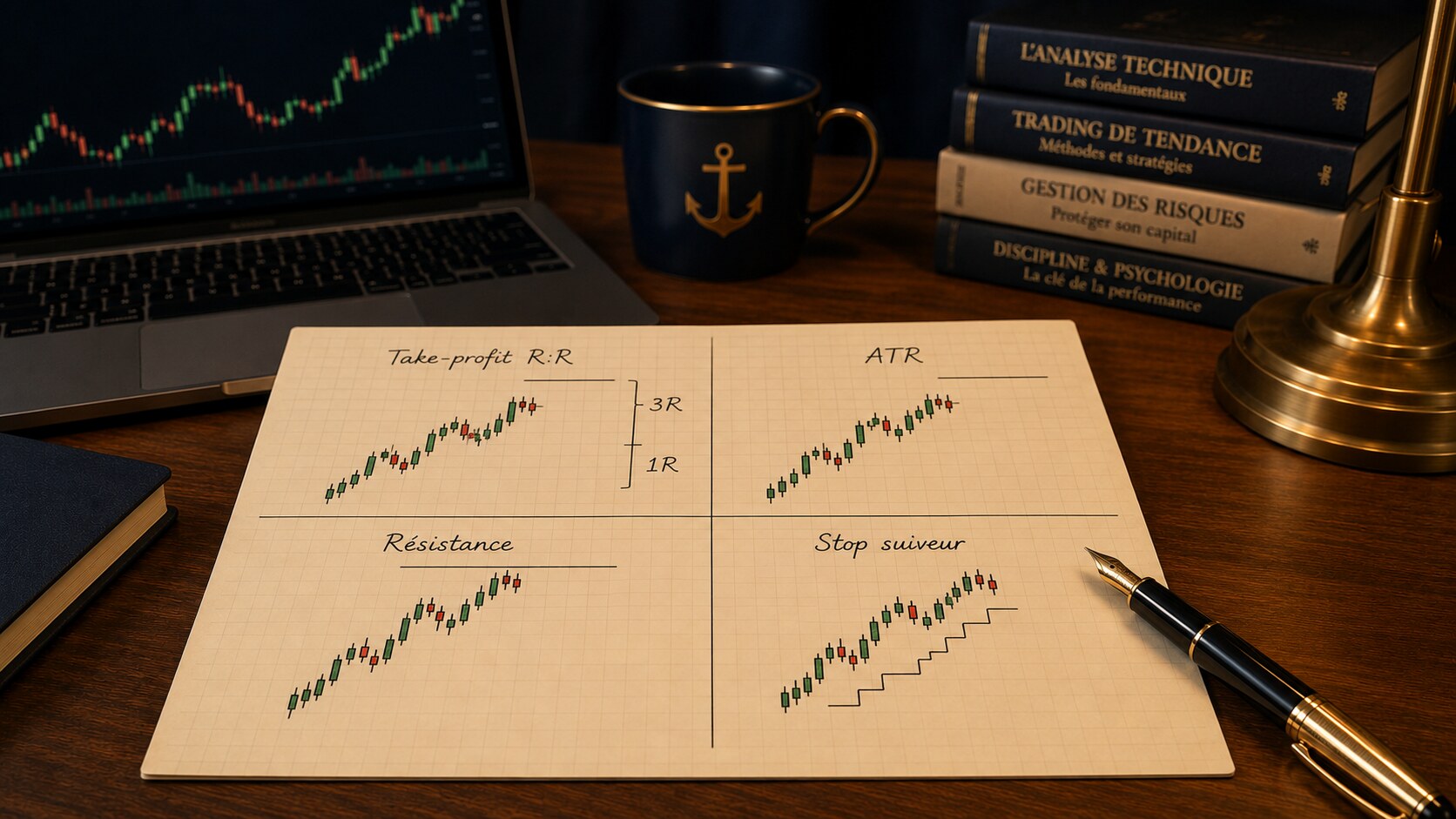

Méthode 1 — Le take-profit à ratio fixe (R:R)

La plus simple : vous fixez votre objectif à un multiple de votre risque. Si votre stop est à 1 R, votre take-profit est à 2 R, 3 R, parfois plus.

Exemple concret. Vous achetez une action à 50 €, stop à 48 €. Votre risque est de 2 € par action, c'est votre 1 R. Un objectif à 3 R vous fait viser 56 € (3 × 2 € au-dessus de l'entrée). La règle est connue d'avance, identique sur chaque trade.

L'avantage, c'est la discipline et la facilité à tester. Vous savez exactement où vous sortez avant même d'entrer. Tharp range cette approche dans les sorties « pour éviter de trop rendre » : un objectif de profit verrouille un gain à un niveau précis. Il la juge particulièrement utile quand on cherche à lisser sa courbe et à minimiser les chutes de capital.

La limite, c'est qu'un objectif fixe ignore ce que fait le marché. Si une forte tendance se déclenche, votre 3 R vous fait sortir pendant que le mouvement continue. Vous coupez un gagnant qui aurait pu valoir 10 R.

Méthode 2 — Le take-profit calibré sur la volatilité (ATR)

Un objectif fixe en pips ou en euros a un défaut : il traite tous les marchés de la même manière. Or un objectif de 30 pips n'a aucun sens commun entre l'EUR/USD calme et un indice nerveux comme le DAX.

La solution, c'est de calibrer l'objectif sur la volatilité réelle du marché, avec l'ATR. L'ATR (Average True Range) mesure l'amplitude moyenne d'une bougie sur une période donnée. C'est une façon objective de dire « de combien ce marché bouge en ce moment ».

Au lieu de viser « +50 pips », vous visez « +2 ATR ». Sur un marché calme, ça représente une petite distance ; sur un marché agité, une grande. Votre objectif respire avec le marché, exactement comme un stop calibré sur l'ATR le fait de l'autre côté. C'est l'une des approches que Tharp privilégie pour les sorties, parce qu'elle reste hors du bruit aléatoire des prix.

C'est la méthode la plus transposable d'un marché à l'autre : le même réglage en ATR fonctionne sur le Forex, une action, un ETF ou un future, sans avoir à redéfinir un objectif en valeur absolue à chaque fois.

Méthode 3 — Le take-profit sur structure de marché

Ici, vous ne calculez pas une distance : vous visez un niveau que le marché a déjà dessiné. La prochaine résistance pour un achat, le prochain support pour une vente, ou le dernier sommet en date.

L'idée est logique. Si le prix monte vers une résistance où beaucoup de vendeurs attendent, c'est un endroit naturel pour prendre vos gains avant un possible rejet. Sur les indices et les actions, ces niveaux de structure sont souvent respectés parce que beaucoup de participants les regardent.

Cette méthode convient bien aux mouvements de tendance, où l'on cherche à tenir jusqu'au prochain obstacle. Son point faible, c'est la part de subjectivité : deux traders ne tracent pas toujours la même résistance. Plus votre définition du niveau est mécanique (un plus-haut sur X bougies, par exemple), plus elle devient testable.

Méthode 4 — La sortie sur indicateur technique

Au lieu de viser un prix, vous laissez un indicateur décider du moment de sortir. Vous restez dans le trade tant que le signal tient, et vous sortez quand il se retourne.

Quelques exemples : sortir d'un achat quand le RSI repasse sous un seuil, quand le MACD recroise à la baisse, ou quand le prix referme sous la moyenne mobile centrale d'un canal. La sortie suit le momentum plutôt qu'un niveau figé.

C'est différent d'une sortie sur indicateur côté stop, qui sert à se protéger. Ici l'indicateur sert à encaisser un gagnant tant que la dynamique reste favorable, puis à le lâcher quand elle s'essouffle. L'avantage : la sortie s'adapte à la durée du mouvement. L'inconvénient : un indicateur est en retard par nature, donc vous rendez toujours une partie du gain entre le sommet et le signal de sortie.

Prendre ses gains en plusieurs fois : TP1, TP2, TP3

Beaucoup de traders ne sortent pas d'un coup. Ils découpent : une partie de la position à TP1, une autre à TP2, le reste à TP3 ou sur un stop suiveur.

Pourquoi ils font ça ? Pour des raisons concrètes. Sortir une partie à TP1 permet de sécuriser un gain rapidement, de couvrir les frais du trade, et souvent de remonter le stop au point d'entrée pour ne plus rien risquer sur le reste. Le solde peut alors courir sans pression. C'est autant une décision mentale qu'une décision technique : on encaisse une victoire tout en gardant une chance sur un gros mouvement.

Mais Tharp est clairement contre cette pratique, et son argument mérite d'être entendu. Pour lui, sortir par paliers revient à un « position sizing inversé ». Réfléchissez : sur vos plus gros gagnants, vous avez déjà allégé en route, donc vous touchez le gros mouvement avec une position réduite. Sur vos perdants, vous portez la position pleine jusqu'au stop. Vous vous retrouvez avec un maximum d'exposition sur vos pires trades et un minimum sur vos meilleurs — l'inverse exact de la règle d'or. Tharp préfère plusieurs règles de sortie possibles, mais une seule active à la fois, sur la position entière.

Qui a raison ? Ça dépend de votre objectif. Si vous cherchez une courbe de capital régulière et un mental apaisé, les sorties partielles ont du sens. Si vous cherchez à maximiser l'espérance pure sur le long terme, l'argument de Tharp est solide. Ce n'est pas une vérité absolue dans un sens ou dans l'autre : c'est un arbitrage que vous devez faire en connaissance de cause, pas par défaut.

L'erreur qui fausse vos tests de take-profit

Quelle que soit la méthode choisie, il y a un piège qui rend tous vos calculs faux : tester ses sorties sans les coûts réels.

La sortie est précisément l'endroit où le marché vous prend le plus. Le spread s'élargit, le prix exécuté n'est pas tout à fait celui que vous visiez, et sur un objectif serré, ces quelques points changent tout. Un take-profit qui paraît rentable sur le papier peut devenir perdant une fois les coûts cachés comme le spread et le slippage intégrés.

La règle est simple : un objectif de sortie ne vaut que s'il survit à des coûts réalistes. Si votre take-profit n'est rentable que dans un monde parfait sans frais, il ne tiendra pas en réel.

Quelle méthode pour quel profil et quel marché

Il n'y a pas de meilleure méthode dans l'absolu, seulement une méthode adaptée à votre style et à votre marché.

En scalping sur le Forex, où tout va vite et où les frais pèsent lourd à la fréquence, un objectif clair en R:R ou en ATR donne une discipline indispensable. En swing trading sur des actions ou des ETF, où vous cherchez à tenir un mouvement plusieurs jours, une cible sur structure ou une sortie sur indicateur laisse plus de place au trade pour se développer. Sur les indices et les futures, très volatils, l'ATR évite de poser des objectifs absurdes au regard de l'amplitude réelle du marché.

L'important n'est pas de choisir « la » bonne méthode, mais d'en choisir une, de l'écrire, et de l'appliquer assez longtemps pour savoir si elle fonctionne.

Tester ses objectifs avant de risquer son capital

Et c'est là que tout se joue. Vous ne pouvez pas deviner le bon take-profit. 2 R ou 4 R ? ATR ou structure ? La seule façon de trancher honnêtement, c'est de mesurer chaque règle de sortie sur des années de données passées, frais compris.

C'est exactement le rôle du backtesting : appliquer votre méthode de sortie sur l'historique pour voir ce qu'elle aurait donné, en R-multiples, sur des centaines de trades. Tharp insiste d'ailleurs sur un point : on ne teste pas pour atteindre la perfection, mais pour comprendre ce qui marche et bâtir la confiance nécessaire pour suivre ses règles quand ça compte.

Des objectifs testés, pas devinés

Reste une question que ces quatre méthodes ne résolvent pas vraiment : laquelle, et avec quel réglage, se relie le mieux aux mouvements qui suivent réellement, sur votre marché ?

La plupart des traders répondent en figeant une règle à la main — « je sors toujours à 2 R » — sans jamais vérifier si c'est ce que le marché récompense. C'est là qu'une approche par machine learning change la question. Avec un outil comme AlgoBacktest, vous ne codez pas de règle de sortie rigide. Vous fournissez vos indicateurs — RSI, MACD, ATR, et d'autres — comme des données, et des modèles apprennent eux-mêmes comment ces signaux se relient aux mouvements qui suivent. Le réglage des sorties, lui, est exploré automatiquement par le Strategy Finder, ou fixé à la main si vous passez en mode Expert. Le tout sans écrire une ligne de code, sur le Forex, les actions, les ETF, les indices et les futures, avec une validation sur des données que le modèle n'a jamais vues.

Vous passez de « je coupe par peur » à « je sors là où mes tests le justifient ».

Une dernière chose, et elle est importante : le trading comporte un risque significatif de perte en capital. Aucune méthode de sortie ne garantit un gain, et les performances passées ne préjugent jamais des performances futures. Un backtest est un outil d'analyse et de recherche, pas une promesse. Mais une sortie testée vaudra toujours mieux qu'une sortie devinée.