Votre indicateur donnait de bons signaux. Puis il s'est mis à vous piéger.

Le même RSI, le même réglage, la même main. Pourtant un jour ça suit le marché, le lendemain ça vous sort au pire moment. Vous vous demandez si le problème vient de vous, de l'indicateur, ou d'autre chose.

Souvent, c'est autre chose. Le marché a changé d'état. Dans cet article, vous allez voir comment reconnaître si un marché est en tendance ou en range, ce que l'ADX mesure vraiment, et deux méthodes plus fiables que le fameux seuil de 25.

Votre indicateur n'est pas cassé : c'est le marché qui a changé d'état

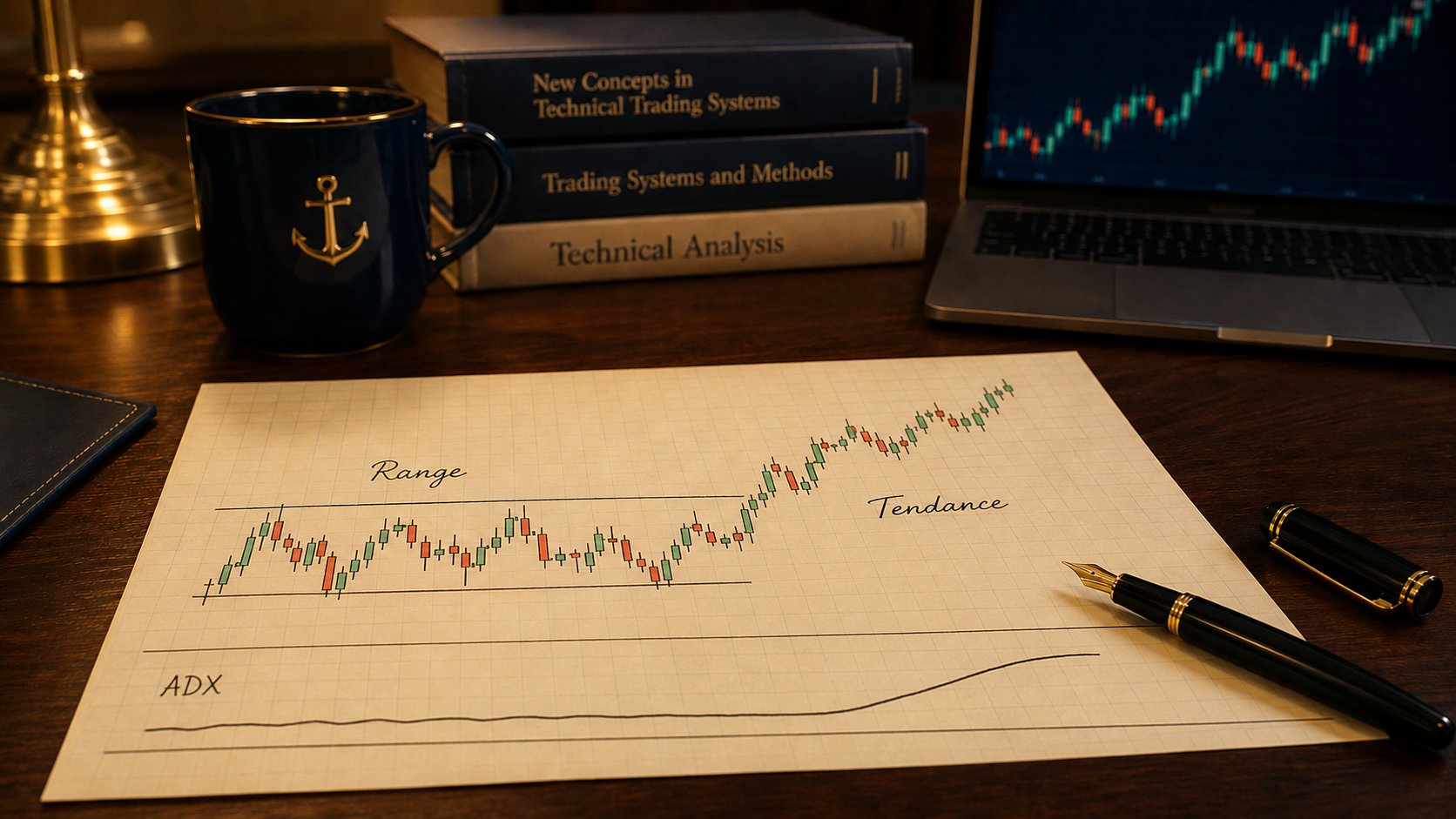

Un marché ne fait que deux choses. Soit il avance dans une direction, c'est une tendance. Soit il tourne en rond dans une zone, c'est un range.

Un outil taillé pour la tendance gagne quand ça tend et perd quand ça stagne. Un outil de range fait l'inverse. Le problème n'est donc pas votre indicateur, mais le fait de l'utiliser dans le mauvais décor.

Ce constat n'est pas nouveau. Dès 1978, dans le livre qui a inventé l'ADX, Welles Wilder l'écrit noir sur blanc : après des années à développer des méthodes, il n'a jamais vu un seul système rentable dans tous les marchés à la fois.

Et l'enjeu va plus loin qu'un simple manque à gagner. Le chercheur Ernest Chan le formule ainsi : la tendance et le range ont des profils de risque opposés. Une stratégie de range gagne souvent de petites sommes mais peut prendre une perte énorme le jour où le marché part en tendance. Une stratégie de tendance perd souvent un peu mais encaisse les gros mouvements.

Se tromper de régime ne rend donc pas votre stratégie un peu moins bonne. Cela inverse votre risque.

Tendance ou range : à quoi ça ressemble vraiment

Avant de sortir le moindre chiffre, apprenez à voir la différence. Adam Grimes, dans son ouvrage de référence sur la structure de marché, en donne une définition simple et visuelle.

Une tendance ressemble à un escalier. Les sommets sont de plus en plus hauts, les creux aussi, et les vagues dans le sens de la tendance sont plus longues que les corrections. Les acheteurs (ou les vendeurs) gardent clairement le contrôle.

Un range, c'est l'inverse. Le prix flotte sans direction entre un plancher et un plafond. Les vagues n'ont plus de logique claire, l'action ressemble à du hasard. Grimes conseille d'ailleurs d'éviter de trader à l'intérieur d'un range, sauf tout près de ses bords.

Retenez surtout un point que beaucoup oublient. Il existe un troisième état : incertain. Un marché n'est pas toujours en tendance ou en range. Parfois, on ne peut tout simplement pas trancher, et le reconnaître vaut mieux que de forcer une lecture.

L'ADX : mesurer la force d'une tendance, pas sa direction

L'ADX (Average Directional Index) est l'outil que Wilder a créé pour répondre à une seule question : ce marché a-t-il une tendance forte, ou pas ?

Voici le piège que la moitié du web répète : l'ADX ne dit pas dans quel sens va le marché. Il mesure la force du mouvement, pas sa direction.

Wilder est catégorique sur ce point. Que le prix monte en flèche ou s'effondre, l'ADX réagit pareil. Un krach violent produit un ADX aussi élevé qu'une hausse violente. Un ADX haut signifie donc « ça bouge fort dans un sens », sans préciser lequel.

Alors comment lit-on la direction ? Avec deux lignes que Wilder a construites en même temps : le +DI et le -DI. Quand le +DI passe au-dessus du -DI, la pression est acheteuse. Quand c'est l'inverse, elle est vendeuse. L'ADX vous dit s'il y a une tendance, les lignes DI vous disent de quel côté.

Confondre les deux, c'est croire qu'un thermomètre indique la direction du vent.

Le mythe du « ADX supérieur à 25 »

Vous avez sûrement lu la règle partout : « ADX au-dessus de 25, le marché est en tendance ». On l'attribue à Wilder. Sauf que ce n'est pas exactement ce qu'il a écrit.

Trois nuances importent, et elles jouent en votre faveur si vous cherchez à être rigoureux.

D'abord, le seuil que donne Wilder porte sur l'ADXR, pas sur l'ADX brut. L'ADXR est une version encore plus lissée de l'indicateur, pensée pour comparer des marchés entre eux. La convention populaire a transplanté son chiffre sur l'ADX que vous voyez sur votre plateforme.

Ensuite, Wilder donne une fourchette, pas un seuil unique. Au-dessus de 25, une stratégie de tendance est censée être rentable. En dessous de 20, il déconseille d'en utiliser une. Entre 20 et 25, c'est une zone grise.

Enfin, il présente cela comme une « règle de pouce », pas comme une loi. Sa philosophie, répétée dans tout le livre, est que les bons réglages sont des plages robustes, pas des nombres sacrés.

D'autres praticiens ont ajouté leurs repères. Perry Kaufman en cite qui circulent souvent : au-dessus de 25 tendance, en dessous de 20 consolidation, au-dessus de 40 tendance forte, au-dessus de 70 tendance très puissante. Ce sont des repères utiles, pas des vérités gravées. Traitez-les comme tels.

L'ADX n'est pas le seul outil : l'Efficiency Ratio

Voici ce que la plupart des tutoriels ne vous disent pas : l'ADX n'est qu'un outil parmi d'autres pour mesurer si un marché est directionnel. Kaufman, dans son encyclopédie du trading systématique, le range explicitement comme l'une de cinq façons de classer la « tendance » d'un marché.

Sa propre méthode, l'Efficiency Ratio (ratio d'efficience), est souvent plus claire. L'idée tient en une phrase : on divise le mouvement net du prix par la distance totale qu'il a parcourue pour y arriver.

Le résultat va de 0 à 1. Proche de 1, le prix est allé droit au but, c'est une tendance propre. Proche de 0, il a fait beaucoup de chemin pour ne pas bouger, c'est du bruit, donc un range.

Un exemple tiré du livre de Kaufman rend ça concret. Deux marchés parcourent à peu près la même distance totale. Mais le premier finit presque à son point de départ, le second progresse nettement. Résultat : un ratio d'efficience de 0,06 pour le premier, contre 0,56 pour le second. Même « énergie » dépensée, régimes radicalement différents.

La leçon centrale est là : le bruit n'est pas la volatilité. Un marché peut beaucoup bouger tout en étant un range, si tous ces mouvements s'annulent. C'est exactement ce qu'un indicateur de volatilité comme l'ATR ne vous dira jamais, car il mesure l'ampleur des variations, pas leur direction nette. Si vous voulez creuser cette distinction, elle est détaillée dans notre article sur l'ATR et la volatilité.

Mesurer le régime au lieu de le deviner

Jusqu'ici, tout repose sur un indicateur qu'on lit à l'œil. On peut aller plus loin et tester le régime de façon objective.

Ernest Chan propose l'outil le plus élégant pour cela : un seul chiffre, appelé exposant de Hurst, qui place les trois états sur une même échelle.

En dessous de 0,5, le marché revient vers sa moyenne, c'est un range. À 0,5 exactement, il se comporte comme une marche au hasard, sans régime exploitable. Au-dessus de 0,5, il a tendance à prolonger ses mouvements, c'est une tendance. Plus on s'éloigne de 0,5, plus le régime est marqué.

L'avantage de cette approche sur l'ADX est double. Un test statistique utilise chaque barre de données de la période, alors qu'un backtest ne produit qu'une poignée de trades pour juger. Il a donc plus de matière pour trancher. Et il donne un résultat reproductible, pas une impression visuelle.

Dit simplement : l'ADX est une estimation « à la louche » de ce que l'exposant de Hurst mesure de façon rigoureuse. Les deux répondent à la même question, mais pas avec la même précision.

Vous n'avez pas besoin de coder ces tests à la main pour en retenir l'essentiel. L'idée à emporter est qu'un régime se mesure, il ne se devine pas.

Est-ce le régime, ou juste de la chance ?

C'est ici que beaucoup de traders se font piéger, et c'est le point le plus honnête de cet article.

Supposons que vous cherchiez le meilleur réglage d'ADX. Vous testez le seuil 20, puis 22, puis 25, puis 30, sur plusieurs périodes. Vous gardez celui qui donne la plus belle courbe. Logique, non ?

Le problème, c'est que ce gagnant doit une grande part de sa performance au hasard. David Aronson, dans son livre sur l'analyse technique fondée sur les preuves, l'a chiffré. En cherchant le meilleur parmi 50 règles qui n'avaient en réalité aucun avantage, ce « meilleur » affichait quand même environ 33 % de rendement annuel. Uniquement par chance. Aucun edge réel derrière.

Ce piège porte un nom en trading : le sur-ajustement. Vous optimisez si bien sur le passé que votre réglage épouse le hasard de ces données précises, puis il s'effondre sur des données nouvelles. C'est le piège numéro un du backtesting.

Aronson est allé au bout de la démonstration. Il a testé 6 402 règles sur l'indice S&P 500, avec toute la rigueur statistique. Après correction du biais, aucune n'était significative. La meilleure affichait pourtant plus de 10 % par an.

La parade n'est pas d'abandonner. C'est de valider proprement : tester le réglage choisi sur des données que vous n'avez jamais utilisées, et compter chaque variante essayée comme faisant partie de la recherche. La méthode la plus rigoureuse pour cela s'appelle le walk-forward analysis, qui vérifie que votre filtre tient sur des périodes inconnues.

Le régime change selon le marché et selon le moment

Un dernier point, souvent négligé : il n'existe pas de réglage universel.

Kaufman a observé que les niveaux de bruit varient selon les marchés. Les indices actions sont parmi les plus bruités, les taux courts parmi les plus propres. Un réglage calibré sur l'un ne conviendra pas forcément à l'autre.

Chan ajoute une nuance importante. Un même instrument peut être en tendance sur un horizon et en range sur un autre. Le VIX, par exemple, revient vers sa moyenne, alors que son contrat future se comporte plutôt en tendance. Le régime dépend de ce que vous tradez et de l'échelle de temps.

L'idée n'est donc pas de plaquer un réglage EUR/USD sur le DAX, l'or ou une action. C'est d'adapter la mesure à chaque marché. Robert Carver, spécialiste du trading systématique, va dans le même sens : combiner des règles pensées pour des environnements différents vaut mieux que de miser sur une seule.

Et parce qu'un régime confirmé aujourd'hui peut basculer demain, mieux vaut le mesurer en continu que le figer une fois pour toutes.

FAQ

L'ADX indique-t-il la direction du marché ?

Non. L'ADX mesure uniquement la force d'une tendance, pas son sens. Une forte baisse donne un ADX aussi élevé qu'une forte hausse. Pour connaître la direction, on regarde les lignes +DI et -DI : le +DI au-dessus signale une pression acheteuse, le -DI au-dessus une pression vendeuse.

Quel réglage d'ADX indique une tendance ?

Beaucoup citent le seuil de 25, mais Wilder l'a écrit sur l'ADXR, une version lissée, et sous forme de fourchette : au-dessus de 25 la tendance est jugée exploitable, en dessous de 20 non, entre les deux c'est incertain. Ce sont des repères, pas des règles absolues, et ils doivent être testés sur votre marché.

Comment savoir si un marché est en range ?

Visuellement, un range est une zone sans direction claire, où le prix rebondit entre un plancher et un plafond sans faire de sommets et de creux de plus en plus hauts. De façon plus objective, un ratio d'efficience proche de 0 ou un exposant de Hurst inférieur à 0,5 indiquent un marché qui revient vers sa moyenne plutôt qu'il ne tend.

L'ADX fonctionne-t-il sur toutes les unités de temps ?

Le calcul fonctionne sur n'importe quelle unité de temps, mais son comportement change. Sur les petites unités, le bruit est plus fort et les signaux moins fiables. Le réglage et le seuil pertinents dépendent du marché et de l'horizon, ce qui rend une validation sur données historiques indispensable avant de s'y fier.

En bref

Retenez l'essentiel : le régime prime sur l'indicateur. Avant de vous demander si votre RSI ou votre moyenne mobile « marche », demandez-vous si le marché est en tendance, en range, ou indécis. L'ADX est un bon point de départ pour mesurer la force d'une tendance, à condition de savoir ce qu'il dit vraiment et de vous méfier des seuils répétés sans preuve.

Le vrai obstacle apparaît ensuite. Un seuil rigide comme « ADX au-dessus de 25, j'achète » traite un signal riche comme un interrupteur. C'est là qu'une approche par machine learning change la question. Avec un outil comme AlgoBacktest, vous ne codez pas de règle figée. Vous fournissez l'ADX comme une donnée parmi d'autres, et un modèle apprend lui-même comment ce signal se relie aux mouvements qui suivent, y compris les comportements qu'une règle fixe ne capte jamais. Le tout sans coder, sur le Forex, les actions, les ETF, les indices et les futures, avec une validation sur des données que le modèle n'a jamais vues.

Le trading comporte un risque réel de perte en capital. Un backtest, aussi propre soit-il, ne garantit rien : les performances passées ne préjugent pas des performances futures. Un logiciel comme celui-ci reste un outil d'analyse et de recherche, pas une promesse de gains.