Vous risquez 1% par trade. Vous respectez vos règles.

Et pourtant, certaines journées coûtent 4% au compte.

Ce n'est pas une erreur d'exécution. C'est que vos positions ne sont pas indépendantes les unes des autres. Dans cet article, vous allez voir comment calculer le risque réel de plusieurs positions ouvertes en même temps, d'où viennent les liens invisibles entre elles selon les marchés, et pourquoi ces liens se resserrent exactement au moment où vous auriez besoin qu'ils tiennent.

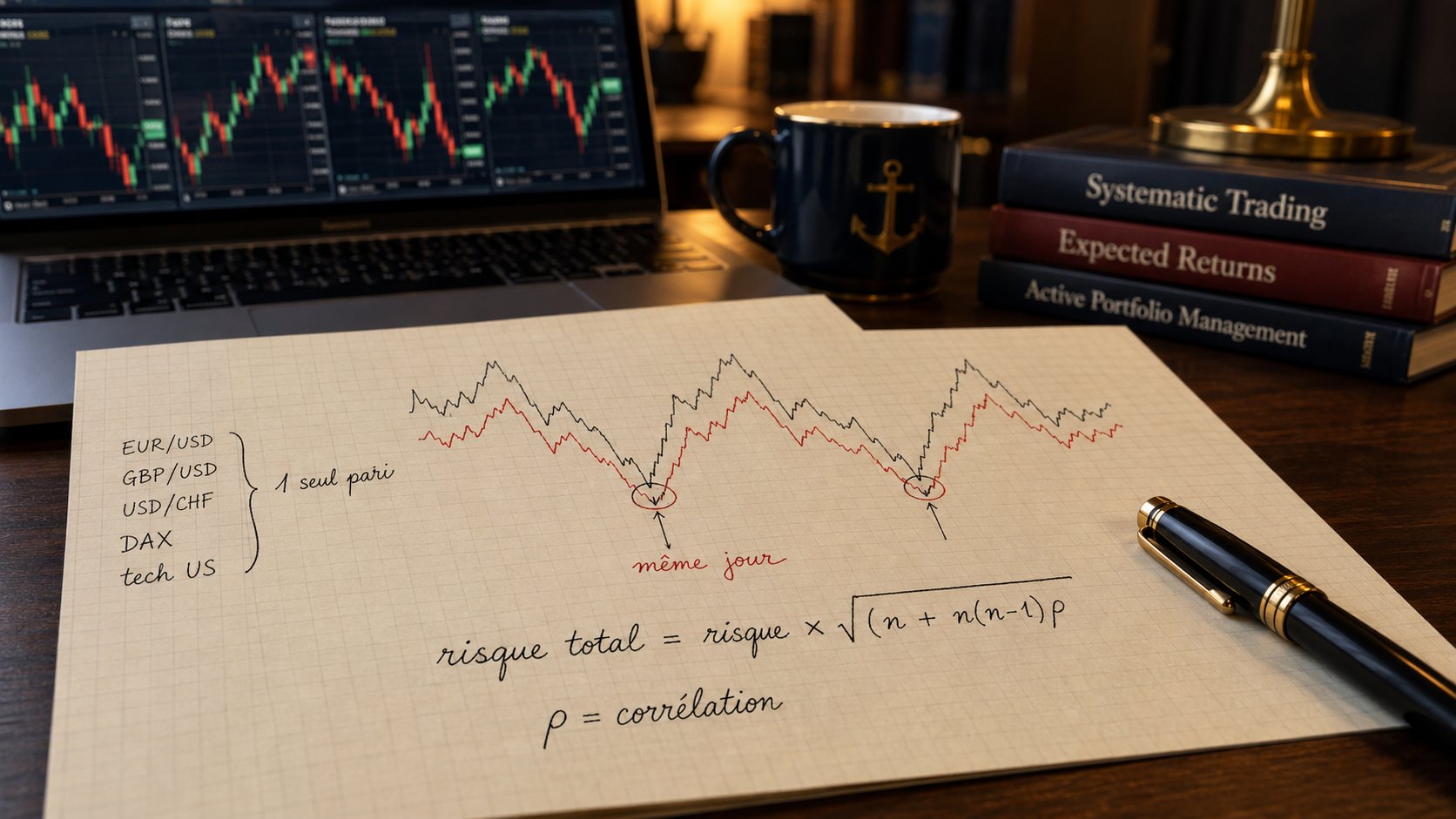

Cinq positions, un seul pari

Imaginons une session ordinaire. Vous êtes long EUR/USD. Vous êtes short USD/CHF. Vous ajoutez un long GBP/USD. Puis un long sur le DAX. Et une valeur technologique américaine repérée la veille.

Cinq lignes, cinq instruments, deux classes d'actifs. Sur le papier, c'est de la diversification.

En réalité, vos trois premières positions sont le même pari : le dollar baisse. Un short USD/CHF n'est pas différent d'un long EUR/USD, c'est la même exposition formulée autrement. Et vos deux dernières positions partagent un autre facteur commun, l'appétit du marché pour le risque, qui gouverne aussi bien un indice européen qu'une valeur de croissance américaine.

Vous n'avez pas cinq paris. Vous en avez deux, peut-être un et demi.

Le problème n'est pas là où on le cherche habituellement. Votre risque par trade est piloté, vous avez appris à le faire, et la gestion du risque et le calcul de taille de position sont probablement la partie la plus rigoureuse de votre méthode. Mais le risque de votre compte, lui, n'a jamais été calculé.

Le calcul que personne ne fait

Prenons le cas concret, sans formule pour l'instant.

Imaginons un compte de 10 000 EUR. Cinq positions ouvertes. Chacune calibrée à 1% de risque, soit 100 EUR par position.

Question simple : quel est votre risque total ?

Premier réflexe : additionner

Cinq fois 1%, donc 5%. Soit 500 EUR.

Ce chiffre n'est juste que dans un cas précis : si vos cinq positions sont en réalité la même position. Un long EUR/USD, un long GBP/USD et un short USD/CHF ouverts ensemble s'en approchent beaucoup. Quand le dollar remonte, les trois perdent en même temps. Rien ne compense rien.

Additionner suppose donc le pire : que tout tombe ensemble.

Deuxième cas : des positions vraiment indépendantes

Maintenant, supposons l'inverse. Cinq positions qui n'ont aucun lien entre elles. Quand l'une perd, les autres font ce qu'elles veulent.

Là, les pertes et les gains se compensent partiellement. Il est très improbable que les cinq perdent le même jour. Votre risque total n'est plus la somme.

Il devient : 1% multiplié par la racine carrée du nombre de positions.

Racine carrée de 5, cela fait 2,24. Donc 2,24%, soit 224 EUR.

Vous risquez deux fois moins qu'en additionnant. C'est ça, le bénéfice réel de la diversification.

Le monde réel est entre les deux

Vos positions ne sont ni identiques ni totalement indépendantes. Elles sont partiellement liées. Ce degré de lien porte un nom, la corrélation, et se note entre 0 et 1.

Pour situer votre cas entre les deux extrêmes, une seule opération suffit :

risque total = risque d'une position × racine de (n + n(n−1)ρ)

où n est votre nombre de positions et ρ leur corrélation moyenne.

Déroulons-la pas à pas avec cinq positions corrélées à 0,6, ce qui correspond à des paires Forex partageant le dollar.

1. n vaut 5. 2. n(n−1), donc 5 × 4, ce qui fait 20. 3. On multiplie par la corrélation : 20 × 0,6 = 12. 4. On ajoute le nombre de positions : 5 + 12 = 17. 5. On prend la racine carrée de 17, ce qui donne 4,12. 6. On multiplie par le risque d'une position : 4,12 × 1% = 4,12%.

Votre risque réel est donc de 412 EUR, et non de 100 EUR comme le suggère votre paramétrage, ni de 224 EUR comme le laisserait croire l'idée de diversification.

Vérifions que la formule est cohérente avec les deux cas simples. Avec une corrélation de 0, l'étape 3 donne zéro, il reste racine de 5, donc 2,24%. Avec une corrélation de 1, l'étape 3 donne 20, on obtient racine de 25, donc exactement 5%. Les deux extrêmes se retrouvent.

Le tableau qui résume tout

Sur ce même compte de 10 000 EUR avec cinq positions à 1% :

- Positions indépendantes (corrélation 0) : 2,24%, soit 224 EUR

- Positions modérément liées (corrélation 0,3) : 3,32%, soit 332 EUR

- Positions fortement liées (corrélation 0,6) : 4,12%, soit 412 EUR

- Positions identiques (corrélation 1) : 5%, soit 500 EUR

Regardez la troisième ligne. Une corrélation de 0,6 entre des paires qui partagent le dollar n'a rien d'extrême, c'est même banal.

Votre diversification apparente vous a fait économiser moins d'un point de risque.

Le calcul dans l'autre sens, celui qui sert vraiment

Vous vouliez plafonner votre exposition à 2% du compte. Combien devez-vous risquer par position pour y arriver réellement, avec ces cinq positions corrélées à 0,6 ?

On reprend le multiplicateur trouvé à l'étape 5, soit 4,12. Et on divise l'objectif par ce multiplicateur : 2% ÷ 4,12 = 0,49%.

Il faudrait donc risquer moins de la moitié de ce que vous risquez actuellement par trade.

Personne ne fait cet ajustement, parce que personne ne fait le calcul.

Votre gain de diversification est plafonné, et ce n'est pas un hasard

Robert Carver, dans Systematic Trading, formalise cette idée pour un trader individuel avec ce qu'il appelle le multiplicateur de diversification : le facteur par lequel un panier de positions sous-tire son risque grâce à la diversification.

Sur ses propres exemples de portefeuilles de six contrats futures, ce multiplicateur tourne autour de 1,4 à 1,9. Autrement dit, six positions ne valent, en termes de risque, guère plus de deux positions vraiment indépendantes.

Mais le plus intéressant est ailleurs. Carver plafonne délibérément ce multiplicateur à 2,5, quel que soit le résultat du calcul. La raison qu'il donne est directe : en crise, les corrélations sautent, et un portefeuille construit sur des corrélations mesurées en temps calme se retrouve nu au mauvais moment.

Il applique une seconde précaution du même esprit. Toute corrélation négative mesurée est ramenée à zéro avant tout calcul. Non pas parce qu'une corrélation négative est mauvaise, mais parce que parier la taille de son portefeuille sur une couverture que l'historique montre et que le futur peut renier est un risque qu'il refuse de prendre.

Retenez le principe : quand on ne peut pas estimer quelque chose avec fiabilité, on ne l'optimise pas, on prend une marge.

Ce que vous détenez vraiment : des paris, pas des lignes

Richard Grinold et Ronald Kahn, dans Active Portfolio Management, formulent la version théorique de la même intuition. Leur résultat central relie la performance d'un gérant à deux choses seulement : la qualité de ses prévisions, et le nombre de paris indépendants qu'il place.

Le mot indépendant porte toute la charge.

Ils montrent que deux signaux corrélés à 0,5 ne valent pas deux signaux, mais environ 1,3. Et quand la corrélation approche de 1, le second signal n'ajoute strictement rien. Leur ordre de grandeur le plus parlant, issu d'un contexte institutionnel : un gérant qui exploite environ 6000 informations dans l'année ne dispose en pratique que d'environ 700 paris réellement indépendants.

La transposition pour vous tient en une phrase.

Comptez vos paris, pas vos lignes.

C'est un exercice inconfortable, parce qu'il donne presque toujours un chiffre plus petit que prévu. Cinq positions ouvertes qui donnent un pari et demi, c'est la norme, pas l'exception.

D'où viennent les liens entre vos positions, marché par marché

Ces liens ne sont pas mystérieux. Ils viennent presque toujours d'un facteur commun identifiable, et ce facteur change selon ce que vous tradez.

Sur le Forex, c'est la devise partagée. EUR/USD et GBP/USD ont le dollar en commun, donc une partie de leur mouvement est le même mouvement. USD/CHF vendu, c'est encore du dollar vendu. Trois positions, un facteur.

Sur les actions, c'est le secteur et le marché. Deux valeurs technologiques du même indice partagent leur secteur, mais aussi la direction générale du marché, qui explique une part importante du mouvement de n'importe quelle action.

Sur les indices et les ETF, c'est la composition. Le S&P 500 et le Nasdaq 100 ne sont pas deux marchés distincts, ce sont deux paniers qui contiennent les mêmes poids lourds, avec des pondérations différentes.

Sur les futures, c'est le facteur macro. Les contrats énergie bougent ensemble parce qu'ils répondent aux mêmes chocs d'offre et de demande. Les métaux aussi. Le pétrole et le gaz naturel ne sont pas une diversification, ce sont deux expressions du même thème.

Ce découpage explique pourquoi le choix du marché compte autant. Si vous voulez creuser cette dimension, l'article sur quel marché choisir quand on débute détaille ce qui sépare réellement ces univers.

Le piège inverse : la même stratégie sur dix instruments

Il existe une erreur symétrique, très répandue chez ceux qui automatisent.

Vous avez une stratégie qui semble tenir. Vous la déployez sur dix paires de devises pour « diversifier ». Vous avez le sentiment d'avoir dix stratégies.

Vous en avez une, en taille dix.

Si la logique de la stratégie cesse de fonctionner, elle cesse de fonctionner partout en même temps. Le nombre d'instruments n'a rien changé au nombre d'hypothèses de marché sur lesquelles vous pariez, qui reste égal à un.

Carver ajoute une observation contre-intuitive sur ce point : la corrélation moyenne entre différentes règles de trading est généralement plus élevée que la corrélation moyenne entre différents instruments. Ce qui conduit à l'ordre de priorité inverse de celui qu'on adopte spontanément. Diversifiez d'abord vos instruments, ensuite vos règles.

« En crise, tout se corrèle » : ce qui est faux et ce qui est vrai

Vous avez forcément entendu la formule. Elle est répétée partout, et elle est trop imprécise pour être utile.

Deux études publiées au Journal of Finance permettent de trancher proprement, et elles semblent d'abord se contredire.

Le doute, d'abord. Kristin Forbes et Roberto Rigobon ont montré en 2002 qu'une corrélation calculée sur une fenêtre de forte volatilité monte mécaniquement, même lorsque la relation économique entre les deux marchés n'a pas bougé d'un pouce. Le coefficient est gonflé par la méthode de mesure elle-même.

Une fois ce biais corrigé, ils réexaminent les trois épisodes les plus cités, le krach de 1987, la crise mexicaine de 1994 et la crise asiatique de 1997. Le résultat est sévère : la contagion, détectée dans environ la moitié de l'échantillon avant correction, disparaît presque entièrement après. Sur le couple Mexique-Argentine en 1994, la corrélation passe de 0,86 en brut à 0,50 une fois corrigée.

Leur conclusion tient dans le titre de l'article : pas de contagion, seulement de l'interdépendance. Les marchés étaient déjà liés avant la crise, on s'en aperçoit simplement quand ça fait mal.

Ce qui survit, ensuite. François Longin et Bruno Solnik, en 2001, partent du même avertissement. Ils montrent même l'ampleur de l'artefact : deux marchés dont la corrélation vraie est constante à 0,50 produisent une corrélation apparente de 0,21 sur les petits mouvements et de 0,62 sur les gros, uniquement par effet de mesure.

Mais ils changent d'axe, et c'est décisif. Conditionner sur l'amplitude du mouvement crée l'illusion. Conditionner sur son signe révèle la structure réelle.

Et là, le verdict tombe. Sur les marchés actions internationaux, la corrélation dans les mouvements extrêmes atteint 0,51 à la baisse contre 0,12 à la hausse. La diversification géographique fonctionne quand le marché monte, et se volatilise quand il chute.

La formulation correcte est donc celle-ci. « Les corrélations montent quand ça bouge » est faux, ou du moins largement artificiel. « Les corrélations montent quand ça chute » est vrai, mesuré, et asymétrique.

Le mot volatilité masque le signe, et le signe est toute l'histoire. C'est aussi pour cette raison qu'un indicateur de stress de marché est difficile à interpréter seul, comme le montre l'article sur ce que mesure vraiment le VIX.

Le piège du levier

Il reste une conséquence que peu de traders anticipent.

La diversification réduit le risque, mais elle n'augmente pas le rendement brut. Un portefeuille bien diversifié rapporte donc mécaniquement moins qu'une position concentrée qui a raison. Pour retrouver le rendement, on ajoute du levier.

Antti Ilmanen, dans Expected Returns, décrit exactement où mène cette séquence : un portefeuille largement diversifié mais leveragé peut subir des pertes plus lourdes qu'un portefeuille concentré en actions, précisément lorsque les corrélations convergent.

Vous avez réduit votre risque apparent, vous avez utilisé cette réduction pour augmenter votre exposition, et le jour où la diversification cesse d'opérer, vous êtes plus exposé que si vous n'aviez jamais diversifié.

C'est la mécanique qui a fait tomber Long-Term Capital Management en 1998, et elle ne demande pas un fonds de plusieurs milliards pour se reproduire à votre échelle. C'est aussi ce qui explique certains drawdowns hors de proportion avec le risque théorique d'une méthode.

Mesurer le lien entre vos positions sans être statisticien

Trois niveaux, du plus simple au plus révélateur.

Le test visuel. Superposez les courbes de capital de deux stratégies, ou les graphiques de deux instruments, sur la même période. Regardez si les creux tombent aux mêmes dates. Si oui, vous avez votre réponse sans calculer quoi que ce soit.

Le calcul direct. Sur un tableur, prenez les rendements journaliers en pourcentage de vos instruments sur six à douze mois, et appliquez la fonction de corrélation. Attention à un point : le calcul se fait sur les rendements, pas sur les prix. Deux prix qui montent tous les deux donnent une corrélation élevée qui ne veut rien dire.

Le test qui compte vraiment. Refaites exactement le même calcul, mais uniquement sur les 10% de journées les plus baissières de la période. Comparez les deux chiffres. C'est l'écart entre les deux qui vous dit ce qui vous attend un mauvais jour, et c'est la traduction pratique du résultat de Longin et Solnik.

Une mise en garde pour finir cette partie, empruntée à Carver : ne cherchez pas la précision. Arrondir vos corrélations à 0, 0,5 ou 0,9 suffit largement. Un coefficient affiché avec trois décimales, calculé sur douze mois de données, donne une impression de rigueur qui n'existe pas dans les chiffres.

Trois règles pour piloter le risque agrégé

Plafonnez par facteur, pas seulement par trade. Fixez une limite d'exposition à un même facteur commun, par exemple pas plus de 2% de risque total sur l'ensemble de vos positions liées au dollar, quel que soit le nombre de lignes ouvertes.

Réduisez la taille unitaire quand le nombre de positions liées augmente. Le calcul plus haut vous donne le facteur exact. Passer de deux à cinq positions corrélées sans toucher aux tailles, c'est doubler votre risque réel sans en avoir conscience.

Fixez une perte journalière maximale au niveau du compte. C'est le seul plafond qui tienne quand tout tombe ensemble, parce qu'il ne dépend d'aucune estimation de corrélation. Quand les hypothèses lâchent, il reste une limite dure.

FAQ

Quelle corrélation est considérée comme élevée en trading ?

Au-delà de 0,7, deux instruments peuvent être considérés comme un seul pari pour la gestion du risque. Entre 0,3 et 0,7, la diversification existe mais reste partielle. En dessous de 0,3, les positions sont raisonnablement distinctes. Ces seuils sont des repères de travail, pas des règles universelles, et ils doivent être recalculés régulièrement car les corrélations évoluent.

Comment calculer la corrélation entre deux paires de devises ?

Récupérez les rendements journaliers en pourcentage des deux paires sur six à douze mois, placez-les en deux colonnes d'un tableur, et appliquez la fonction de corrélation. Le calcul doit porter sur les rendements et non sur les prix, sinon le résultat est trompeur.

Est-ce que trader plusieurs marchés différents suffit à diversifier ?

Non, pas automatiquement. Ce qui compte n'est pas le nombre de marchés mais le nombre de facteurs communs auxquels vous êtes exposé. Un long sur un indice européen et un long sur une action américaine partagent l'appétit général pour le risque, même s'il s'agit de deux marchés distincts.

Les corrélations montent-elles vraiment pendant les crises ?

En partie seulement, et la nuance est importante. Forbes et Rigobon ont montré en 2002 qu'une bonne part de la hausse observée est un artefact de mesure lié à la volatilité. Mais Longin et Solnik ont montré en 2001 qu'il subsiste une hausse réelle et asymétrique dans les mouvements extrêmes à la baisse, avec une corrélation de queue de 0,51 en marché baissier contre 0,12 en marché haussier.

En bref

Vos positions ne sont presque jamais indépendantes, et le risque de votre compte n'est pas la somme de vos risques par trade. Le calcul détaillé plus haut permet de le chiffrer en une minute, et le résultat est en général plus élevé que prévu. Ce lien entre vos positions n'est pas stable : il se relâche quand le marché monte et se resserre quand il chute, ce qui est exactement le contraire de ce dont vous auriez besoin.

Rappel utile sur un sujet comme celui-ci : les corrélations mesurées sur le passé ne préjugent pas des corrélations futures, et le trading comporte un risque significatif de perte en capital.

Reste une question ouverte. Une règle fixe du type « jamais plus de deux positions corrélées » est simple à appliquer, mais elle traite un phénomène instable comme s'il était constant.

C'est là qu'une approche par apprentissage change la question. Avec un outil comme AlgoBacktest, vous ne codez pas de règle rigide sur la corrélation. Vous fournissez les données de plusieurs marchés comme autant d'informations parmi d'autres, et un modèle apprend lui-même comment ces marchés se relient aux mouvements qui suivent, y compris les comportements qu'une règle fixe ne capte jamais. Le tout sans coder, sur le Forex, les actions, les ETF, les indices et les futures, avec une validation sur des données que le modèle n'a jamais vues.

Des preuves, pas des promesses.